ぐうたらしてんじゃねぇよ!

今回は確定給付企業年金についての記事になります。

こちらをご覧ください。

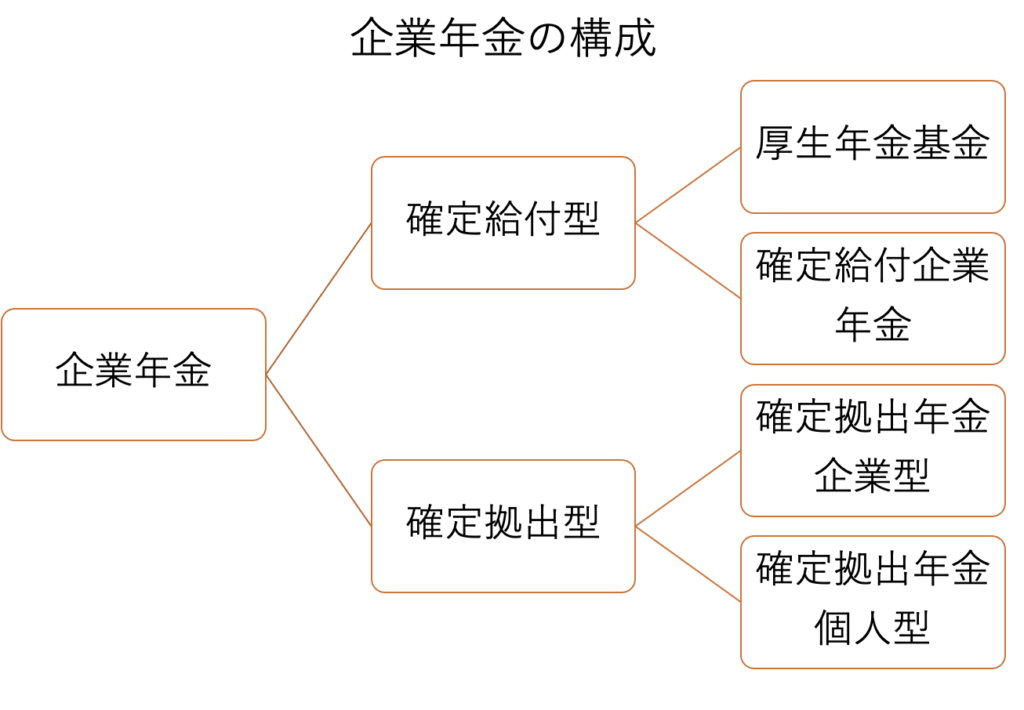

日本の年金制度は3階層になっています。

- 1階部分:国民年金(国民全員が加入する公的年金制度)

- 2階部分:厚生年金(会社員、公務員の公的年金制度)

- 3階部分:企業年金(会社員の私的年金制度)

確定給付企業年金は3階部分にあたります。

企業年金の大まかな構成です。

年金は非常に複雑な作りになっているので、どの部分についての記事かをしっかりと頭に入れた上で記事を読んでいただければと思います。

確定給付企業年金や確定拠出年金ですが、バリバリ働いている時にお金を企業に積み立てていき、そのお金を運用します。そして退職するときにそれらのお金を一括、もしくは分割で受け取る。というイメージです。掛けたお金が非課税対象になる等税金の面でメリットがあるのが特徴です。

確定給付企業年金は通常は企業が掛け金を負担してくれるのものですが、掛け金のことまでを考慮した上での給料と考えると上記の表現でもそこまで間違いはないと思います。

また上記の説明はあくまでイメージなのでここから少し詳しく解説していきます。

導入しているかを確認

現在従業している方は給与明細を見てみてください。

企業年金基金という枠があれば導入していることを確認できます。

またこれから就業する方は入社説明で聞いたり書類の福利厚生・退職金の部分を見て確認してみてください。

・退職金として確定給付企業年金制度を導入しています。

・年金制度として確定給付企業年金を利用しています。

などと記載があれば導入していることがわかります。

特に記載がない場合には人事の人に相談してみましょう。

そもそも確定給付企業年金とは

確定給付企業年金は現在最も多く利用されている企業年金制度で、特に大企業での実施率が高い傾向があります。

確定給付というのは「給付される額があらかじめ決まっている」という意味です。

掛け金を運用し、従業員が退職する際に年金として給付する仕組みです。

掛け金の拠出・運用・管理の全てを企業が責任を負い、万が一運用に失敗しても企業がその分を補填してくれます。

そのため従業員は決まった額給付してもらえるのです。

掛け金に関して

掛け金を出すのは基本的には皆さんが所属する企業ですが、企業側は従業員同意の上なら2分の1を上回らない範囲で本人に負担させることもできます。

従業員の負担額に関しては企業によって異なるためよく確認しておきましょう。

運用等に関して

保険会社や銀行などの受託会社もしくは企業年金基金と呼ばれる法人がその掛け金の運用、管理を行ってくれます。

同じ企業年金制度でもある確定拠出年金の場合、掛け金を自分で運用する必要があるため元本割れしてしまう可能性もあります。

投資等に詳しくない人からすると、プロが運用・管理してくれ、さらに給付額がわかっている確定給付企業年金の方が安心できるかもしれませんね。

また、確定給付企業年金の中でも掛け金の運用、管理を誰に任せるかで多少の違いが出てきます。

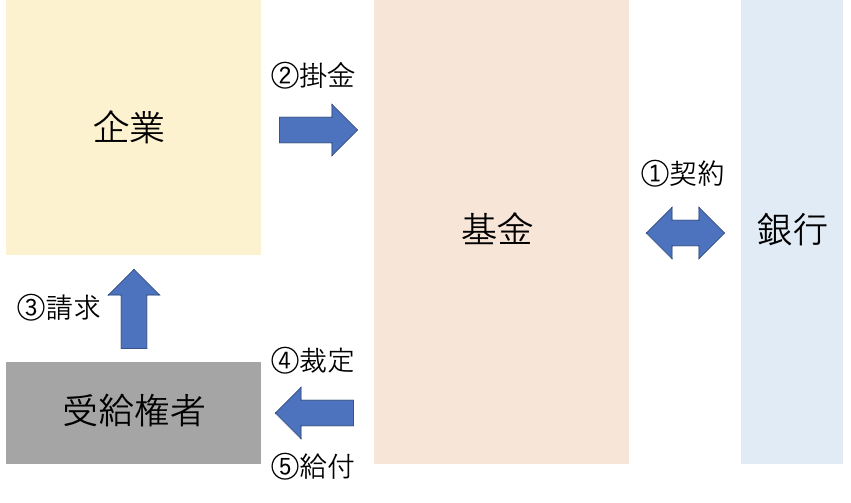

確定給付企業年金「基金型」

企業年金基金と呼ばれる法人に運用・管理を任せるのを確定給付企業年金「基金型」と呼びます。

ここで登場するのはざっくり企業、基金、銀行・保険会社等、受給権者になります。

基金とは、企業が設立する法人のことで、資産の運用管理をするところです。

①基金型ではまず基金と銀行・保険会社が契約(受託契約・保険契約)を結びます。

②そして企業が基金に掛け金を拠出します(積み立てをする)。

③受給権者(従業員)が退職等する際に企業へ請求をすると、、、

④企業からお金を預かっている基金が裁定(受け取る権利があるかの確認)をします。

⑤問題がなければ基金から従業員へ給付されます。

名前の通り「基金」が関与してくるのが特徴だね!

次の規約型にはあるのかな?

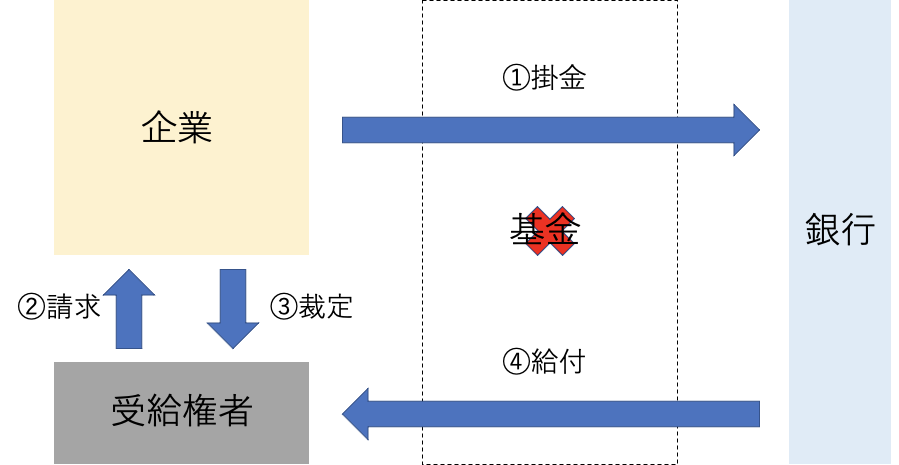

確定給付企業年金「規約型」

保険会社や銀行などの受託会社に運用・管理を任せるのを確定給付企業年金「規約型」と呼びます。

ここで登場するのはざっくり企業、銀行・保険会社等、受給権者になります。

規約型では基金が登場しないのがポイントです。

①基約型ではまず企業が銀行等の受託機関に掛け金を拠出します(積み立てをする)。

②受給権者(従業員)が退職等する際に企業へ請求をすると、、、

③企業が裁定(受け取る権利があるかの確認)をします。

④問題がなければ銀行等の受託機関から従業員へ給付されます。

確定給付企業年金のメリット・デメリット

上記の内容もおさらいしつつ、確定給付企業年金についてのメリット・デメリットを述べていきます。

ここに関してはほとんど基金型、規約型共通です。

・基本的には掛け金を企業が負担してくれる。(一部従業員が負担する場合もあります。)

・基本的には給付額が決まっているので受給後の資金計画を立てやすい。

・中途退職の際にも受給が可能。

・給付時に税金面で有利。(年金は雑所得として、公的年金等控除の対象になります。一時金は退職所得として退職所得控除の対象になります。)

・運用の詳細が公開されにくい。(制度が複雑なため詳細を確認が困難になります。)

・自己都合により退職すると給付額が低い可能性あり。(あくまで企業の言い値になってしまうので注意が必要です。)

・積立不足が頻繁に起きると給付額の減額につながる。(積立不足や運用で失敗すると企業が補填しますが、頻繁に起きると給付額が減額される可能性があります。)

いかがだったでしょうか。

確定給付企業年金の概要、メリット・デメリットは理解してもらえたでしょうか。

確定給付企業年金に関しては導入している企業がたくさんあるため、これを機会にしっかりと理解してもらえたらと思います。

最後まで読んでいただきありがとうございました。