ぐうたらしてんじゃねぇよ!

今回は企業年金の確定拠出型(確定拠出年金 企業型)(確定拠出年金 個人型)についての記事になります。

こちらをご覧ください。

日本の年金制度は3階層になっています。

- 1階部分:国民年金(国民全員が加入する公的年金制度)

- 2階部分:厚生年金(会社員、公務員の公的年金制度)

- 3階部分:企業年金(会社員の私的年金制度)

この記事は3階部分にあたります。

基本的にはたくさん払ったほうが多くの年金を受け取れるのですが、

①払ったお金はしばらく帰ってこない

②運用を失敗すると元本割れしてしまう可能性がある

といったデメリットがあるので注意が必要です。

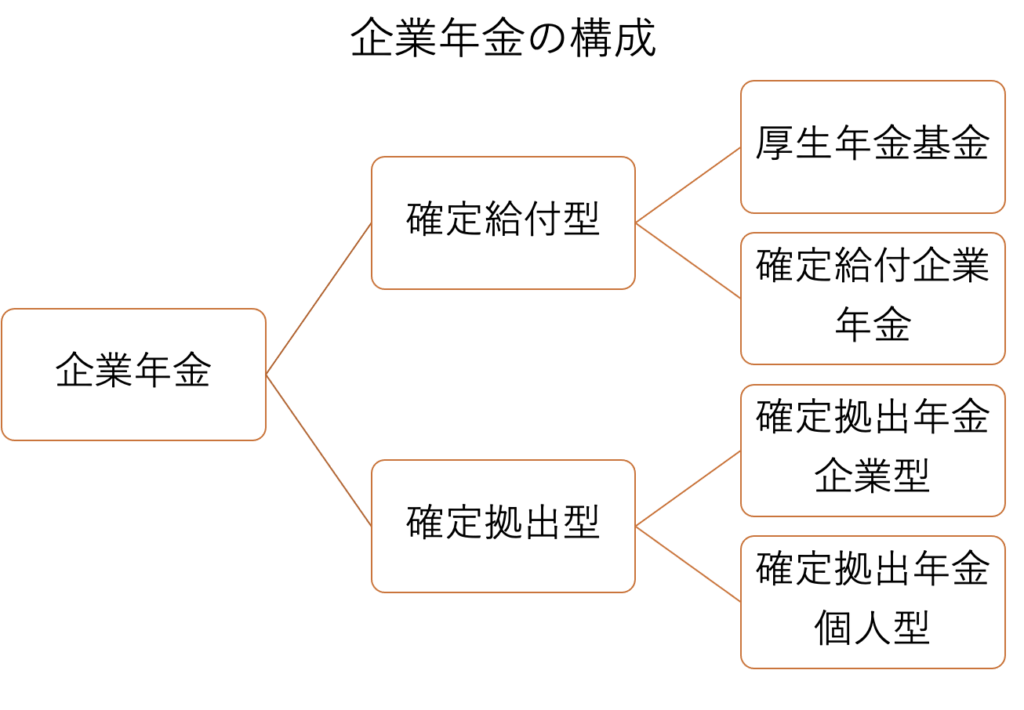

企業年金の大まかな構成です。

年金は非常に複雑な作りになっているので、どの部分についての記事かをしっかりと頭に入れた上で記事を読んでいただければと思います。

確定拠出型

確定拠出型は、加入者が一定の掛け金を運用するもので、運用成績によって年金額が決まります。

若いうちから掛け金を運用してって、60歳になったら運用成績に応じた額のお金を年金として受け取るというものなんだ。

また、確定拠出型には企業型、個人型があります。

※個人型はiDeCoって呼ばれてます。

確定拠出年金の対象者

確定拠出年金に関してですが、まず加入対象者についてです。

企業型の加入対象者は確定拠出年金導入企業の従業員かつ60歳未満で第2被保険者の人です。

※第2被保険者とは会社員、公務員を指します。

個人型の加入対象者は自営業者、厚生年金保険の被保険者、専業主婦等、でかつ60歳未満の人です。

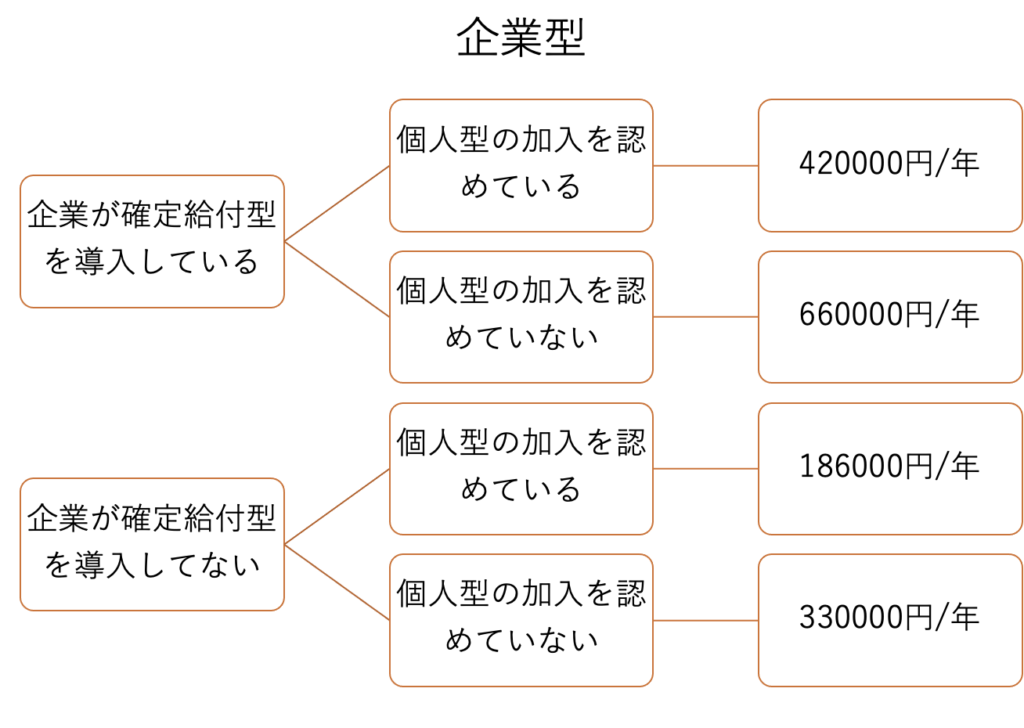

確定拠出型年金の掛け金

掛金の拠出限度額についてです。

企業が確定給付型を導入しているか、確定拠出型の企業型と個人型どちらを利用しているか(またはどちらも)によって変わってきます。

まず企業型の掛け金についてです。

確定給付型を導入している場合

かつ個人型の加入を認めている場合 …420000円 / 年

認めていない場合 …660000円 / 年

確定給付型を導入していない場合

かつ個人型の加入を認めている場合 …186000円 / 年

認めていない場合 …330000円 / 年

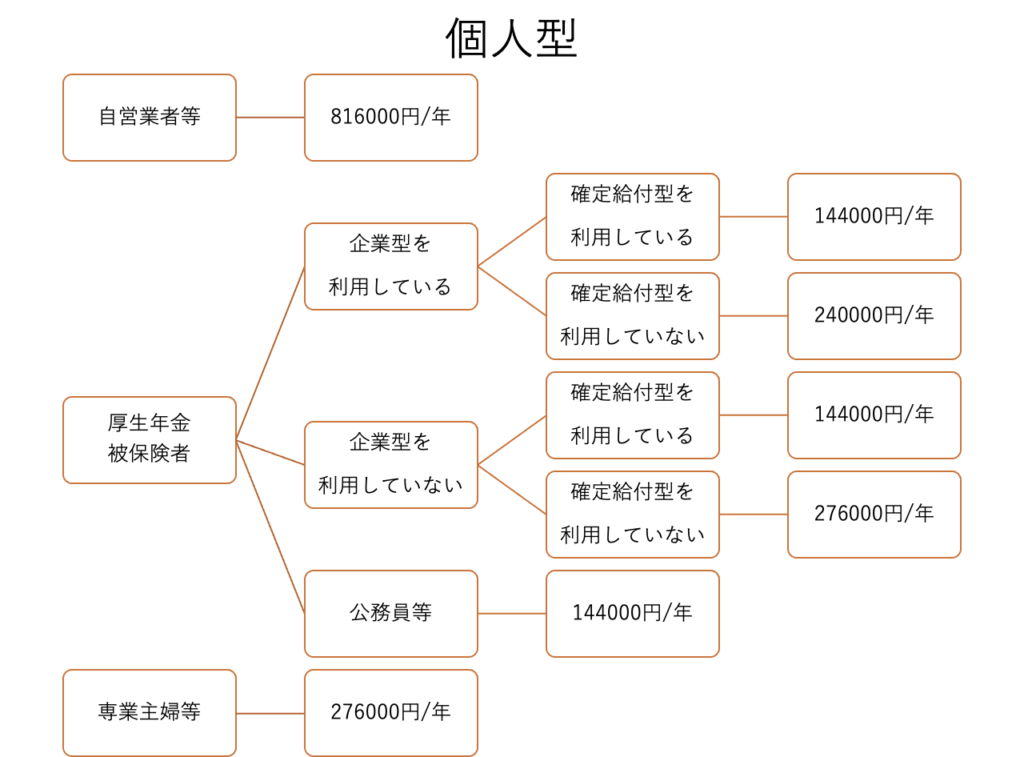

続いて個人型の掛け金についてです。

自営業者の場合 …816000円 / 年

厚生年金の被保険者の場合

かつ企業型も確定給付型も利用している場合 …144000円 / 年

企業型は利用しているが確定給付型は利用していない場合

…240000円 / 年

企業型は利用していないが確定給付型は利用している場合

…144000円 / 年

企業型も確定給付型も利用していない場合…276000円 / 年

公務員の場合 …144000円 / 年

専業主婦の場合 …276000円 / 年

掛け金には少し複雑ですが確定拠出年金はこれらの金額を上限として、運用するというものです。

確定拠出年金の運用方法

運用方法は、投資信託や保険の購入、定期預金など多岐にわたります。

保険や定期預金は元本確保型とも言われ、低金利ですが運用時のリスクが小さい商品となります。

一方、投資信託は価格変動型とも言われ、元本割れの可能性があるものの大きなリターンを得られる可能性がある商品となっています。

この運用ですが注意が必要です。

一度運用を始めると、原則掛けたお金は受け取り可能時期(60歳 人による)まで取り戻すことができません。

途中で運用を辞め、お金の返却をしてもらうには様々な条件を満たす必要があるんです。

まず、企業型DCから脱退一時金の支給を受けるためには、下記(1)~(3)の要件をすべて満たす必要があります。

(1)企業型DCの加入者・運用指図者またはiDeCo(イデコ)の加入者・運用指図者でないこと

(2)個人別管理資産額が1万5,000円以下であること

(3)企業型DCの資格喪失日の属する月の翌月から起算して6ヵ月を経過していないこと

次に、iDeCo(イデコ)から脱退一時金の支給を受けるためには、下記(1)~(5)の要件をすべて満たす必要があります。

(1)国民年金の保険料免除者であること

(2)障害給付金の受給者ではないこと

(3)通算拠出期間が1ヵ月以上5年以下、または個人別管理資産が25万円以下であること

(4)企業型DCまたはiDeCo(イデコ)の資格喪失日の属する月の翌月から起算して2年を経過していないこと

(5)企業型DCから脱退一時金の支給を受けていないこと

りそなグループ 確定拠出年金は解約できるの?必要な手続きとメリット・デメリット

確定拠出年金のメリット・デメリット

上記の内容もおさらいしつつ、確定拠出年金についてのメリット・デメリットを述べていきます。

・掛け金が非課税になる。(掛け金は給与に含まれないため所得税の対策になります。)

・運用益は非課税になる。(個人で投資をして利益を得た場合、利益の20%を税金として取られますが確定拠出年金の場合非課税になります。)

・受取り金が非課税もしくは税制優遇を受けられる。

・個人で運用する必要があり、運用商品は加入者が選ぶ。(知識がある人からするとメリットになりますし、知識がなくプロに頼みたいという人からするとデメリットになります。)

・年金の受け取りは原則60歳以降。かつ70歳までに受給を開始しなければならない。(途中で運用を辞めお金を返してもらうには様々な条件を満たす必要があり、ほぼ不可能です。)

・運用商品が限られている。(商品を選びやすい、という考え方もあるかと思いますが基本的にはデメリットと捉えて良いと思います。運営管理機関が企業ごとに決まっており、自分の買いたい商品がない可能性があります。)

いかがだったでしょうか。

確定拠出年金の概要、メリット・デメリットは理解してもらえたでしょうか。

確定拠出年金に関しては導入している企業がたくさんあるため、これを機会にしっかりと理解してもらえたらと思います。

最後まで読んでいただきありがとうございました。